В 2024 году сальдо счета текущих операций в мире значительно увеличились на 0,6 процентного пункта от мирового ВВП. С учетом волатильности, связанной с пандемией и войной России в Украине, такое увеличение является заметным разворотом тенденции к сокращению дисбаланса, которое отмечалось после мирового финансового кризиса, и может указывать на серьезный структурный сдвиг.

В нашем только что опубликованном «Докладе по внешнеэкономическому сектору» (ДВС) за 2025 год представлена последняя оценка таких дисбалансов в 30 крупнейших по размеру экономики странах, на долю которых приходится около 90 процентов мирового производства. Эта оценка представляет собой ключевой элемент работы МВФ в рамках его мандата по поощрению сбалансированного расширения масштабов торговли и экономического роста и содействию международному сотрудничеству в валютно-финансовой сфере.

Следует с самого начала отметить, что профицит или дефицит платежного баланса не обязательно являются проблемой и могут быть в определенной степени желательными. Например, странам, экономика которых только начинает развиваться или растет быстрыми темпами, желательно финансировать часть своего экономического развития за счет иностранного капитала. И наоборот, странам, экономика которых достигла зрелости или развивается менее динамично, возможно, следует сберегать больше, и они могут получить более высокую отдачу от трансграничных инвестиций.

Перед ДВС стоит сложная задача оценить, в каких ситуациях значения сальдо счета текущих операций в целом обоснованны, то есть соответствуют фундаментальным показателям страны и желательным мерам государственной политики, а когда их значения становятся чрезмерными, что указывает на потенциальные будущие риски для отдельных стран или мировой экономики. Источниками рисков могут быть как чрезмерный профицит, так и чрезмерный дефицит платежного баланса.

Основной риск для стран с чрезмерным дефицитом связан со стремительным ростом премий за риск, который приводит к внезапной потере доступа к рынкам, в результате чего они вынуждены прибегать к резкому и болезненному ужесточению экономической политики. Если страна обладает большим весом в мировой экономике или глубоко вовлечена в нее посредством взаимных связей, то вызванный такими событиями экономический спад может пагубно сказаться на других странах.

Чрезмерный профицит платежного баланса тоже создает риски. Во-первых, чрезмерный профицит в одних странах подразумевает чрезмерный дефицит в других. Занижая процентные ставки, такие страны могут побудить другие государства к чрезмерным заимствованиям. В тех случаях, когда отсутствует возможность корректировки глобальных процентных ставок в сторону снижения (ловушка ликвидности), избыточный профицит платежного баланса может приводить к сокращению глобальной активности, как указано в моей собственной работе. Стремительно растущий профицит платежного баланса в странах с крупной экономикой также может повлечь за собой серьезные отраслевые диспропорции в странах-торговых партнерах и усилить протекционистские настроения, что окажет пагубное воздействие на мировую экономику.

Нередко чрезмерный дефицит или профицит являются отражением внутренних искажений, например, чрезмерно мягкой бюджетной политики в странах, испытывающих дефицит платежного баланса, или недостаточно развитых систем социальной защиты, что приводит к чрезмерному накоплению сбережений на случай непредвиденных обстоятельств в странах, испытывающих профицит платежного баланса. Оценка избыточности сальдо счета текущих операций требует всестороннего анализа основополагающих факторов, лежащих в основе национальных решений о сбережениях и инвестициях, а также влияющих на них мер политики. Такой анализ является несовершенным, но необходимым.

Как показывает наша оценка за 2024 год, примерно в двух третях случаев сальдо счета текущих операций в мире действительно являются чрезмерными. Увеличение диспропорций является самым серьезным за последнее десятилетие и обусловлено, в первую очередь, Китаем (+0,24 процента мирового ВВП), США (-0,20 процента) и, в меньшей степени, еврозоной (+0,07 процента).

Выводы ДВС подтверждают и развивают наш анализ за сентябрь 2024 года, в котором подчеркивается, что рост торгового профита Китая и увеличение торгового дефицита США свидетельствуют о внутренних макроэкономических дисбалансах в каждой стране.

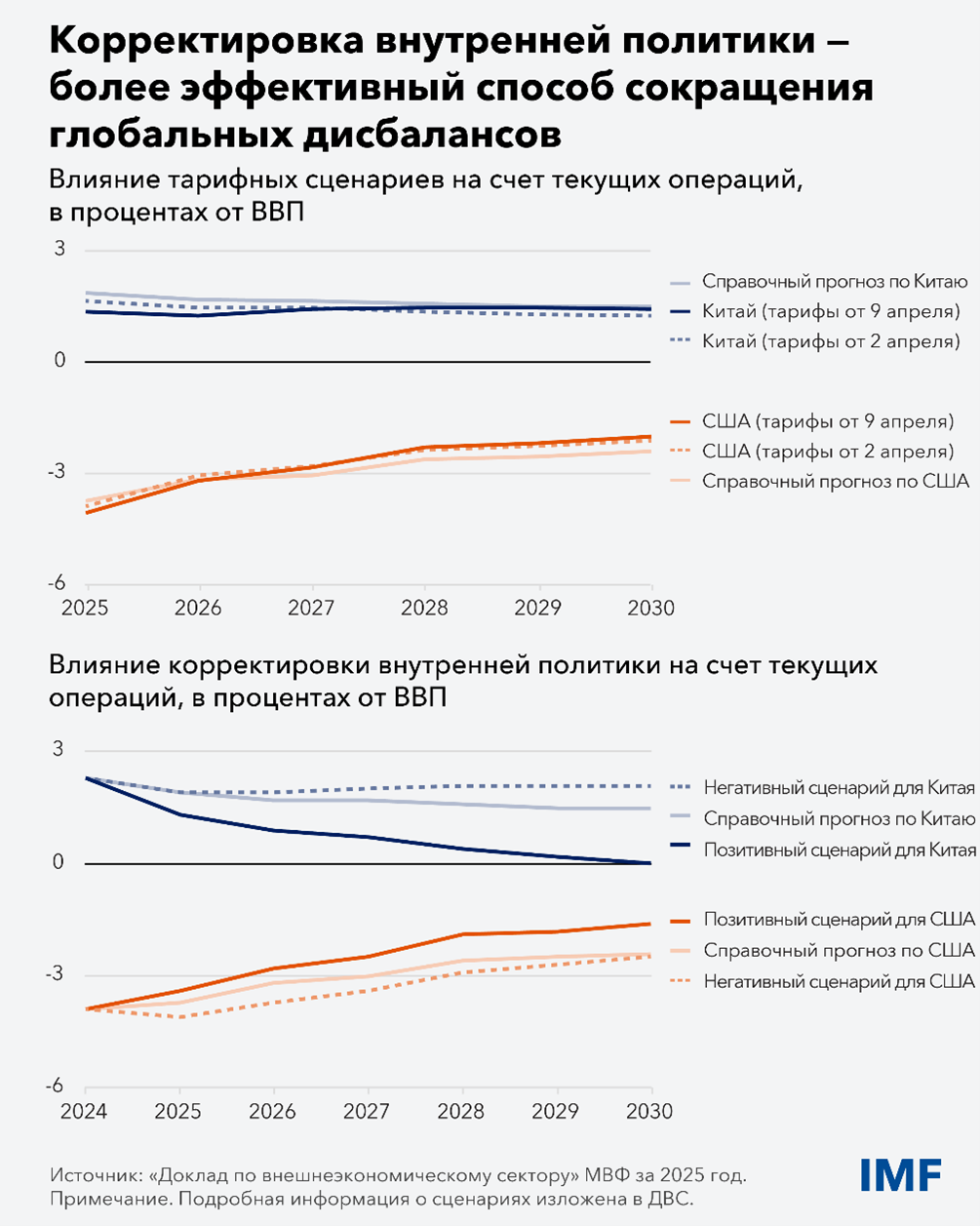

Соответственно, надлежащие корректирующие меры должны опираться на внутреннюю макроэкономическую политику. Для Европы это означает увеличение расходов на общественную инфраструктуру для преодоления возникшего разрыва в производительности с США. Для Китая это означает смещение баланса экономической активности в сторону потребления. Для США это означает проведение бюджетной консолидации.

С этой точки зрения некоторые недавние события немного обнадеживают. Меры внутренней политики двигаются в правильном направлении, по мере того как Китай и еврозона наращивают бюджетную поддержку и государственные инвестиции. Согласно нашему справочному прогнозу от апреля 2025 года, диспропорции счета текущих операций в мире, вероятно, снова начнут сокращаться. Однако баланс рисков по-прежнему смещен в неблагоприятную сторону. Дефицит государственного бюджета в США остается чрезмерно большим, а недавнее масштабное снижение курса китайского юаня, наряду с курсом доллара США, чревато риском увеличения профицита счета текущих операций в Китае.

В противоположность этому, в нашем докладе указано, что более высокие тарифные барьеры в странах, испытывающих дефицит счета текущих операций, таких как США, оказывают лишь незначительное влияние на глобальные дисбалансы. Это объясняется тем, что в странах, вводящих тарифы, такие меры действуют как негативный шок со стороны предложения. Это приводит к сокращению как инвестиций, которые становятся менее прибыльными, так и сбережений, чтобы сгладить шок, влияющий на доходы, при этом сальдо счета текущих операций практически не меняется.

Между тем продолжающийся пересмотр устоявшихся экономических норм может повлиять на международную валютную систему, определяемую как набор правил, институтов и механизмов, регулирующих порядок проведения странами трансграничных финансовых операций. Надлежащим образом функционирующая международная валютная система по-прежнему имеет решающее значение для предотвращения накопления факторов финансовой уязвимости и устранения существующей уязвимости.

Как говорится во второй главе ДВС, определяющей чертой международной валютной системы является сохранение центральной роли доллара США на протяжении последних 80 лет, несмотря на такие эпохальные изменения, как крах Бреттон-Вудской системы в 1973 году, окончание холодной войны в 1991 году и создание евро в 1999 году.

На протяжении всего этого периода доминирующее положение доллара США сохранялось или даже укреплялось, благодаря взаимосвязанным сетевым внешним эффектам, обусловленным его использованием в качестве ключевой валюты для международной торговли и финансов, в качестве эталонной валюты для стабилизации обменного курса и резервов, а также в силу исключительной ликвидности и надежности ценных бумаг Казначейства США.

Такое доминирование способствовало поддержанию глобального спроса на долларовые резервные активы. С одной стороны, это позволило США заимствовать больше и с меньшими затратами, получая значительные избыточные доходы по внешним требованиям по сравнению с внешними обязательствами («непомерная привилегия» доллара). Вместе с тем это также привело к усилению уязвимости платежного баланса США к глобальному риску, поскольку США предлагают остальному миру «страховку» от таких глобальных потрясений («непомерно большие обязанности»).

В нашем отчете также говорится о растущей асимметрии в глобальных торговых и финансовых сетях. Под эгидой стабильной международной валютной системы, центром которой является доллар США, страны смогли углубить свою специализацию в области торговли или финансов. Так, в период с 2001 по 2023 год Китай и США продемонстрировали противоположные тенденции: Китай начал занимать все более центральное место в международной торговой сети, но при этом играл лишь небольшую роль в глобальной финансовой сети, тогда как США сохраняли доминирующее положение в финансах, но не в торговле.

Несмотря на сохраняющуюся стабильность международной валютной системы и продолжающееся доминирование доллара США, некоторые недавние события заслуживают пристального внимания.

Во-первых, в то время как глобальные дисбалансы вновь выходят на передний план, двусторонняя торговля, прямые инвестиции и потоки портфельных инвестиций все больше определяются геополитическими соображениями, что ведет к сокращению прямого взаимодействия между более отдаленными друг от друга в геополитическом плане юрисдикциями. В конечном счете это может открыть путь для возникновения раздробленной многополярной международной валютной системы. Можно спорить о том, что более благоприятно для мировой экономики — интегрированная однополярная или интегрированная многополярная система (история не дает особых подсказок, а теория не содержит ясных ответов), — но фрагментированная многополярная международная валютная система почти наверняка будет менее желательной, чем интегрированная система, ввиду вероятности роста финансовой волатильности и усиления нерационального распределения ресурсов.

Во-вторых, не исключено, что недавняя эскалация торговой напряженности наряду с угрозой возможной финансовой напряженности, повышения уровня долга США и сокращения «непомерной привилегии» США побудила некоторых глобальных инвесторов пересмотреть масштаб своих открытых позиций в долларах США. До сих пор динамика на рынке носит упорядоченный характер, однако спрос на инструменты хеджирования долларовых активов повысился, а курс доллара США с января снизился на 8 процентов. Это самое серьезное полугодовое снижение с 1973 года, хотя ему и предшествовало достигнутое в 2024 году максимальное значение курса доллара США за многие десятилетия.

В-третьих, цифровые инновации, актуальные для трансграничных операций, такие как рост стейблкоинов в долларах США, могут усилить доминирование доллара США, но могут и создать риски, угрожающие финансовой стабильности.

Наш доклад показывает, что международная валютная система стабильна и доллар США продолжает играть доминирующую роль, даже несмотря на серьезные расхождения значений сальдо платежного баланса во многих странах. Несмотря на то что риски серьезной дестабилизации международной валютной системы представляются умеренными, быстрое и значимое нарастание глобальных дисбалансов может обернуться серьезными негативными трансграничными вторичными эффектами. Для их устранения потребуются согласованные усилия по восстановлению равновесия как со стороны стран, испытывающих профицит, так и со стороны стран с дефицитом платежного баланса.

Странам следует и далее повышать свою устойчивость путем укрепления внутренних макроэкономических основ, включая расширение бюджетного пространства и создание надежных основ экономической политики. Основной риск для мировой экономики заключается в том, что вместо этого страны будут реагировать на растущие дисбалансы путем возведения еще более высоких торговых барьеров, что приведет к усилению геоэкономической фрагментации. И хотя это по-прежнему будет оказывать лишь ограниченное влияние на глобальные дисбалансы, ущерб для мировой экономики будет продолжительным.